一、前言

2018年,受全球经济不景气及中美贸易摩擦的影响,LED封装市场需求端增速放缓,且应用端挤压封装环节的利润,导致整个LED封装行业增速不如预期。而在供给端,由于2017年的扩产,导致2018年产能不断释放,产品价格下降,企业增量不增利。本篇报告主要针对LED领域中的封装环节展开调研,通过对该领域的重点企业跟踪调查进行数据统计,并以此数据对行业分析。

二、国内现状

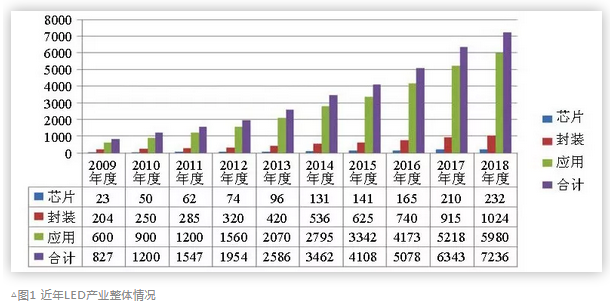

2018年国内外形势严峻,国内半导体照明产业经受成本上涨、需求下滑、资金链短缺等多重压力,整体增速放缓,销售收入达到7236亿元,增速下降至14%。上游经过2017年扩产高峰,芯片库存高位、价格回调,需求趋冷,进入下调周期,外延芯片规模约232亿元,较去年增长10.4%;中游发展放缓,上市公司转型和升级发展需求渐趋明显,封装产品规模1024亿元,较2017年增长11.9%;下游在整体增速放缓,特别是房地产行业调控严厉,基础设施投资下降等影响下,通用照明市场承压,增长乏力,但特种照明和紫外LED、红外LED、Mini LED等新兴应用则受益不同利好,发展前景可期,应用规模5980亿元,较去年增长14.6%(见图1)。

纵观2018年行业发展,短期来看,宏观经济周期与LED行业小周期叠加导致行业整体下滑。长期而言,LED产业在经过10多年的高速增长后,逐步进入成熟期,行业整体增长平稳,增速放缓将是大势所趋,过去十年高达30%左右的平均增速将难以再现。

2.1 产业规模、增长情况分析

2018年中国LED芯片市场规模达到232亿人民币,同比增长10.4%,增速下降明显。2017年下半年开始,厂商的产能持续释放,截止2018年底,大陆LED芯片厂商总产能达到1120万片/月(折合2寸),同比增长31%。产能增速高于需求增速,导致厂商库存居高不下,芯片价格持续下跌。

中国大陆地区芯片厂商方面,三安、华灿、澳洋顺昌在内的一线大厂,营收依然呈稳步上升趋势,而其他中小型厂商,由于产能没有增加,市场价格的下跌导致营收下滑。

封装方面,2018年中国大陆LED封装产品市场规模为1024亿人民币,同比增长11.9%。2018年下半年开始,由于贸易摩擦的原因,LED照明出口受较大影响,而且影响短期内难以消除,导致增速不及预期。

从应用方面看,照明依然是LED最大的应用,2018年占比达到49%,传统显示屏和传统背光市场依然占据较大比重,但是未来成长规模非常有限,新型Mini LED背光或Mini RGB未来有望成新的增长动力,但是目前的市场接受程度依然较低。车用照明市场是未来两三年至值得关注的市场,国产汽车和新能源汽车的崛起,会形成新的供应体系,原本较为封闭的汽车供应链有望被打破。

从供应端看,大陆厂商依然是主力供应阵营,2018年市占率为70%,不过比重提升并不明显,主要原因为高端车用、高端背光及照明市场依然以国际厂商为主,包括木林森、国星、鸿利和聚飞等在内的一线大厂,营收依然维持快速增长。

2.2 产业分布情况

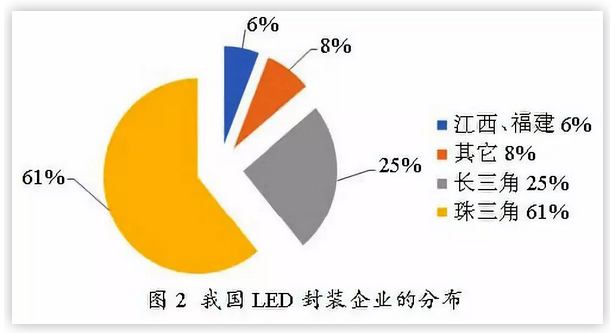

中国是LED封装大国,近些年外资LED封装企业不断转移至中国大陆,据统计,目前全世界70%以上数量的LED器件封装都集中在中国大陆地区。我国具有一定规模的LED封装企业数量约在1500家左右,主要集中在珠江三角洲、长江三角洲、江西、福建等地区。长三角和珠三角仍是全国LED封装企业至为集中的区域,企业总数占全国LED封装企业总数的86%左右(见图 2)。

从产能上来说,我国现处于世界领头地位,但当前国内众多封装企业的经营状况却是千差万别,大多数中小企业的发展前景堪忧。很多封装企业在中低端市场各自为战,市场集中度低,技术和工艺参差不齐。而以木林森、国星光电、鸿利智汇、聚飞光电、晶台光电等为代表的一批封装大厂,则凭着规模优势,与日亚化学、科锐等国际封装巨头展开了激烈的市场竞争。

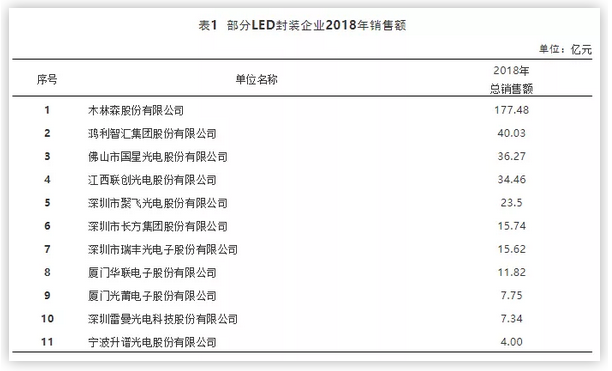

行业集中度方面,2018年前十大封装厂商市场占率为40%,相比2017年微幅增长。木林森的市场占有率排名 第一,国星、鸿利紧随其后。如今一些中国封装厂商的品牌影响力,在海外已经得到了客户的认可,中国封装企业的品牌建设取得的成果不小。未来,中国LED封装企业在国际上的影响力必将越来越大。

2.3 重点企业分析

就LED封装产业来看,2018年LED封装企业毛利率保持平稳,由于重要原材料LED芯片价格下跌了35%,因此LED封装行业整体毛利率保持在15%左右。其中,RGB封装和背光封装毛利率保持在20%左右,但照明封装毛利率已经下滑至10%,导致缺乏规模的中小照明封装企业出局。

就RGB封装产值来看,2018年中国RGB封装产值规模己达到210亿,受益于小间距和Mini LED的高增长预期,国内显示封装企业纷纷开始扩产,预计2019年RGB封装产值规模将有望达到245亿元。

目前,LED封装行业形成“一超多强”的局面:“一超”木林森体量冠绝群雄,产能与营收与同行不在同一级别。近年来,木林森持续凭借规模优势抢占市场份额,同时与华灿、澳洋顺昌以及下游众多企业形成合作同盟,并不断通过参股、收购扩大版图,已经成为中游重要的市场势力。收购LEDVANCE后,营收规模更是一举扩大三倍,成为世界 级LED企业。

“多强”中,国星光电与鸿利智汇稳居第二阵营,两者体量相当,但是各有特色。鸿利智汇落实推进“LED+车联网”双主业战略,主营LED系列产品稳步增长,在扩大LED产能同时积极布局红外安防、紫外等细分领域。国星光电除了以显示屏封装为发展主力,亦在LED芯片、照明领域积极发展,使其营收占比逐年提升。第三梯队则是瑞丰光电、聚飞光电、晶台光电等一众相对中小规模封装企业为主。目前格局虽然初定,但是洗牌仍处在持续,资源向龙头企业集聚。

2.4 技术创新能力提升

LED产品价格不断下降,技术创新成为提升产品性能、降低成本和优化供应链的一大利器。在终端价格压力下,市场倒逼LED封装企业技术升级,也进一步推动了新技术的应用和普及速度。

技术创新始终是企业增加产品价值的重要砝码。一方面,CSP芯片级封装、倒装LED、去电源化模组技术逐渐成熟并实现规模化量产,受到行业的广泛关注,下一步重点是提高性价比;另一方面,EMC、COB、mini、 micro及高压LED的市场持续爆发,未来的增长空间将聚焦于细分市场。LED封装技术目前主要往高发光效率、高可靠性、高散热能力与薄型化四个方向发展。

在技术工艺上,纵观我国整个LED封装产业,整体的工艺水平与国际水平差距不大。封装企业某些单独指标的至高水平甚至比国际至高水平还要高。而随着户外表贴的发展,未来直插封装的市场将会越来越小,COB封装则在某些领域占据席之地。

2.4.1 CSP由细分市场迈进通用照明市场

CSP LED指的是封装尺寸小于芯片尺寸1.2倍的封装器件,其主流结构可分为有支架和无支架,亦可分为单面发光(小角度发光)与五面发光(大角度发光)。除了在电视背光和闪光灯市场有了较高的渗透率之外,在照明领域,一些大品牌企业也采用CSP封装技术来生产照明产品。在国内市场,包括国星光电、立洋股份、立体光电等在内的多家LED封装企业已经推出CSP新品。

2.4.2 SMD封装专业化程度更高

在LED行业,目前SMD贴片仍是市场主流,众所周知,目前大部分封装大厂主打LED贴片,且都在扩产,根据市场情况,不少封装企业在寻求扩产的机会。

2.4.3 COB小间距LED产品持续增长

如果说,2016年是COB厂商试水,主要解决规模化供给的工程技术问题:2017年就是项目应用的试水,主要解决客户认知和市场应用的落地与示范问题;而2018年则是开始解决COB产品的普及问题。COB技术的发展稳定也给进入创新瓶颈的小间距LED注入新的生命力,未来,COB在LED小间距高清显示领域将持续扮演着技术领导 者的角色,也将积极促进LED行业产品的升级换代。

2.4.4 EMC封装性价比提高

大功率EMC封装器件在性价比已高于传统低功率的COB封装器件,目前这块市场越来越多企业开始采用EMC器件取代低瓦数的COB器件。

2.4.5 迎接 Micro LED新技术挑战

Micro LED技术,即LED微缩化和矩阵化技术,指的是在一个芯片上集成的高密度微小尺寸的LED阵列,如LED显示屏每一个像素可定址、单独驱动点亮,可看成是户外LED显示屏的微缩版,将像素点距离从毫米级降低至微米级,目前国内市场已有封装好的Mini LED器件,但 Micro LED能否真正发展起来,还需要时间和市场来验证。

总而言之,当前LED行业整体上已经呈现出集成化、规范化的趋势,未来的封装也将走向“芯片级”封装,集成化程度将会越来越高。

2.5 年度重大事项

2.5.1 新技术崭露头角

Mini LED将逐步导入产业应用并开始加速,尤其是高阶显示器应用,预期2019年Mini LED将导入324万产品,包括显示器、电视与智能型手机,同时以年复合成长率(CAGR)90%的速度,到2023年规模将成长至8070万装置,这标志着:Mini LED在2018年发展成熟后,将于2019年开始进入高速发展阶段。

Mini LED一般采用的是数十微米级的LED晶体来实现约0.5到1.2毫米像素颗粒的显示屏,一旦市场成功起量,对 Mini LED芯片的需求将呈现暴涨态势,这对业内 Mini LED芯片的产能以及产品质量把控等各方面都将是一个大挑战。其次就是成本,就目前来说,Mini LED价格偏高,急需封装企业降低成本,加速Mini LED价乃至Micro LED的产品推广。

2.5.2 并购扩产日趋平缓

2018年我国LED封装行业内企业的并购行为较为保守,并购类型以纵向并购为主,在相对低迷的整体市场环境下,国内大厂力争扩大产能,实现规模效应并提高自身的市场份额,以保证利润稳定增长。

2018年LED封装部分扩产情况:2018年6月4日,木林森召开了第三届董事会第二十五次会议,会议通过了《关于签订<木林森高科技产业园第四期项目合作协议>的议案》,同意公司与江西省吉安市井冈山经济技术开发区管理委员会签署《木林森高科技产业园第四期项目合同》,拟计划投资总额不超过50亿元人民币,在井冈山经济技术开发区建设半导体封装生产项目。

2018年4月9日,瑞丰光电发布晚间公告称,拟公开发行可转换公司债券募集资金不超过46797.40万元,主要用于SMD LED扩产项目、Mini LED封装生产项目、Micro LED研发项目。

2018年10月24日,兆驰股份在投资者互动平台表示,公司第一期1000条LED封装生产线扩建项目预计于2018年底达产50%,2019年实现满产。

2019年1月8日,鸿利智汇集团股份有限公司(以下简称“公司”)召开第四届董事会第二次会议和第四届监事会第二次会议,审议通过了《关于与关联方共同设立产业基金暨关联交易的议案》。为了加快推进公司LED产业的发展战略,有效整合产业资源,充分利用控股股东及专业投资机构的经验和资源,同时有效控制投资风险并提高投资效益,公司拟与叙永壹期金舵股权投资基金合伙企业(有限合伙)(以下简称“叙永投资”)及成都开元城投股权投资基金管理有限公司(以下简称“开元城投”)共同设立成都开元金舵LED产业发展基金(有限合伙)(暂定名,最终名称以工商登记为准,以下简称“产业基金”)。产业基金规模为不超过人民币20亿元,由各合伙人现金出资,其中普通合伙人开元城投认缴出资95000万元(可通过将财产份额转让与其募集的基金或其他合格投资者等方式实现认缴出资),有限合伙人叙永投资认缴出资100000万元,公司作为有限合伙人以自有资金认缴出资5000万元。产业基金主要通过从事法律规定和合伙协议约定的投资,为合伙人创造良好的投资回报;同时帮助公司做大强LED、互联网车主服务行业。

2019年1月9日公告,结合目前小间距及Mini LED显示市场的增长向好的态势,以及公司自身封装产能受限、产品供不应求的实际情况,公司计划投资10亿元进行新一代LED封装器件及配套外延芯片的扩产。

2.6 存在问题分析

2.6.1 封装企业效益下滑,财务风险增大

2018年,经济下行压力延续,各行业市场需求普遍低迷。受宏观经济因素影响,LED行业发展不及预期,致使支撑相关企业扩张发展的有效资金缺口加大,企业的社会融资需求进一步增加。与此同时,在本年度中去杠杆和防风险仍然是资本市场的政策基调,在金融政策趋严的环境背景下,企业的融资渠道出现了明显收缩,加剧了企业的融资难度。

2.6.2 专利布局滞后,缺乏高质量发展动能

专利纠纷一直贯穿整个LED产业的发展历程。初期,以欧司朗、日亚化学、科锐以及丰田合成等为代表的国际厂商占据技术主导权,因而也形成了强大的专利保护网。

在中国政策的支持与鼓励下,全球LED产业基地逐渐向中国大陆转移,中国LED企业也逐渐冲出专利封锁网。然而在起初的粗犷式发展过程,中国LED企业也面临了不少专利打击。LED专利诉讼与日俱增的背后,也是LED产业利益的博弈,专利布局对于LED企业未来发展与定位都有着决定性的影响。国内LED行业起步较晚,知识产权积累相对较少,特别是封装及应用环节,真正进行知识产权布局的还比较少,缺乏与国际巨头抗衡或谈判的底气与筹 码。随着中国企业对知识产权意识的增强,专利纠纷正逐渐减少。

2.6.3 企业产品同质化普遍存在

LED封装企业普遍存在产品同质化问题,产品竞争激烈,抗产品降价风险能力差,企业自身需要通过创新手段,着重于技术突破和产品的创新,在巩固原有主业的基础上,走差异化和高质量发展路线,积极拓展智能物联硬件、健康、植物照明、大消费等相关产业,以更好地优化公司的产业结构,培育新的利润增长点。

2.6.4 产业发展呈现多技术融合、多资源集聚的特点

LED封装企业多数在向下游应用领域延伸,且不乏有部分实力企业向上游扩张。虽然有不少企业呼吁要在LED封装,甚至封装更细分的领域如侧发光、大功率、中功率、某一应用领域、甚至某一型号LED领域中做专做强,不过付诸实施的较少。

三、产业发展趋势与展望

全球经济下行风险扩大,相比较2018年,虽然2019年全球经济仍在复苏轨道,但增长动能或持续削减,不确定因素增多,下行风险总体扩大,全球GDP增速或将进一步下降。资本向发达经济体进一步回流,新兴经济体爆发金融风险的可能性上升。

在产业方面,供给侧由于前期扩产产能仍继续释放,供应过剩问题依然存在,存货规模大概率继续攀升,地方政府补贴进一步减少,企业盈利压力不断增加;而需求侧则由于国内房地产、汽车、消费电子等下游需求放缓,外貌环境不容乐观,出口或将出现下滑。在技术方面,Micro LED仍是行业内最大热点,围绕Micro LED的一些技术瓶颈或将突破,而Mini LED将率先在背光和高清密度显示屏领域得到规模化应用,势必也给LED封装企业带来前所 未有的挑战,在CSP技术稳步扩大应用领域,LED器件的可控制程度和工作功率密度不断提高。

四、结束语

总体来看,2018年市场需求增速远不及产能增速,价格下跌,企业增量不增收。2019年,需求方面,受全球经济低迷的影响,不容乐观;供给方面,扩产项目继续增加,产能过剩问题仍将持续。与此同时,由于新的营收增长点不够明朗,行业寒冬或将维持1~2年时间。在此形势下,封装企业都在增加利润水平较高的产品比重,而上市企业规模不断扩充的同时,正进一步挤压中小型封装企业的生存空间,未来经过兼并重组和洗牌,封装行业的集中度将会得到进一步提升。

经过了10年的高速成长,这些LED传统的应用产业已经进入成熟期。因此LED行业需要寻找下一个LED产业的10年,发掘未来具有高速成长可能性的应用。如Mini/Micro LED、车用照明、高端健康照明和UV/IR LED等新兴应用领域,都值得市场关注。