中国科技新闻网6月17日讯(杨晶佳) 过去一年,席卷全球的“缺芯潮”助推国产替代加速,行业空前景气度下,国产芯也密集闯关科创板。

近日,美芯晟科技(北京)股份有限公司(以下简称“美芯晟”)IPO获受理,据招股书,公司成立于2008年,是一家Fabless模式的芯片设计企业,主营产品为LED照明驱动芯片和无线充电芯片,目前两者营收占比大致为8:2。

美芯晟近三年业绩 来源:招股书

2021年,在缺芯涨价、终端需求旺盛等背景下,LED照明驱动芯片市场行情持续向好,美芯晟全年实现营收3.72亿元,同比增长约149.66%,净利润5958.63万元,同比扭亏为盈。

不过值得注意的是,高增长背后,美芯晟亦有经营性现金流持续为负、毛利率水平显著低于同行等问题缠身。且进入2022年以来,随着终端需求疲软、产品价格下调、原材料成本上涨,业内龙头如晶丰明源在2021年四季度便开始营收、净利双双下滑,2022年一季度更是出现了大幅亏损。

对于美芯晟来说,短暂的“缺芯”红利过后,如何在行业新一轮下行周期中继续寻求业绩增长,或仍充满挑战。

同质化、价格战,通用照明驱动“前景不明”

自2018年以来,一系列“卡脖子”事件催生了国产化替代浪潮,然而纵观全球芯片产业格局,TI、ADI等国外厂商仍然长期占据主导地位,国产芯往往只能从低端入手、靠价格优势赢得市场,再慢慢向中高端领域延伸。

美芯晟的成长也几乎复制了这一路径。

公开资料显示,美芯晟自成立之初便将LED驱动芯片作为公司发展的主要战略目标,2011年,公司推出高PF单级恒流架构,大幅降低了物料成本,利用价格优势在LED照明驱动芯片市场中赢得一席之地,顺利进入Osram(欧司朗)、Philips(飞利浦)、得邦照明等国内外知名灯具企业供应体系。

然而此后,随着LED驱动芯片技术日趋成熟、国产化率不断提升,产品同质化竞争和价格内卷压力日益凸显。

与美芯晟同期成立、在LED照明驱动市场占有率近30%的晶丰明源曾于2018年主板上市被否,2019年转战科创板,其招股书显示,2016至2018年,公司营收、净利稳步增长,芯片平均单价却持续下跌。业内龙头尚且只能靠降价抢市场,竞争之激烈可见一斑。

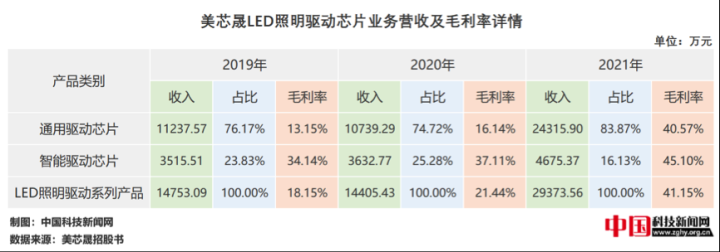

据美芯晟招股书,2019至2020年,其LED通用驱动芯片平均单价由0.25元/颗降至0.23元/颗,智能驱动芯片平均单价由0.39元/颗降至0.38元/颗,或仍在价格战中艰难挣扎。

此外,高工LED近期发文指出,近年来,LED照明产品利润率持续下降,从曾经的技术竞争高地转为成熟通用商品,且目前LED照明在国内的市场渗透率已接近90%,2022年预期市场增长仅为1.67%。

眼看行业整体触及天花板、同质化竞争激烈、未来增长乏力,美芯晟实际上也早有警惕,并积极谋求转型,先是在2014年开始从通用智能芯片向技术附加值、产品毛利率更高的智能驱动芯片延伸,2018年起又推出无线充电芯片,从模拟电源向高集成度MCU数字控制SoC电源拓展,丰富公司产品品类、增强盈利能力。不过,从招股书披露的数据来看,其结构转型之路或仍然任重道远。

毛利率垫底、现金流连负,高业绩增长或难持续

数据显示,2019至2021年,美芯晟无线充电系列产品占总营收比例虽由1.02%持续增至21.04%,但整体占比仍然较低,且2021年毛利率度由51.08%大幅跌至40.37%,对此,公司在招股书中称主要原因是上游供应商产能趋紧、单位成本大幅提升,以及加工成本较高、毛利率水平较低的TX-PCBA产品出货量大幅增加所致。

LED照明驱动芯片方面,2019至2020年,美芯晟智能驱动芯片毛利率稳定在35%左右,是通用驱动芯片(15%左右)的两倍有余,但占LED照明驱动芯片系列产品收入比例较低,2019至2021年分别仅为23.83%、25.28%、16.13%。

作为对比,同行公司中,晶丰明源2021年度智能驱动芯片产品营收约10.64亿元,通用驱动芯片产品营收约10.58亿元,两者占比相当。

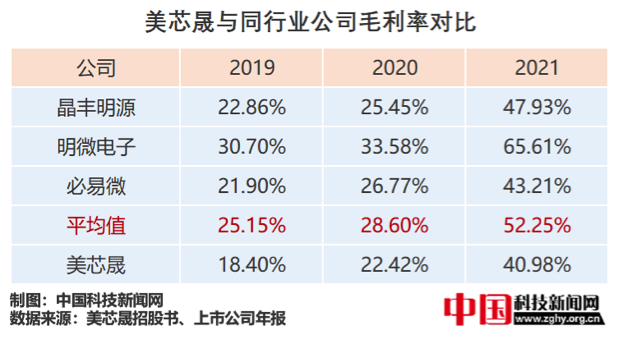

综上所述,2019至2021年,美芯晟综合毛利率虽有持续提升,但在晶丰明源、明微电子、必易微等同行公司中始终垫底。

整体来看,当前,LED照明驱动系列产品仍然是美芯晟的主要营收来源,2021年度,受“缺芯”推动的涨价潮影响,该系列产品毛利率整体暴增。然而好景不长,据北京青年报日前报道,进入2022年以来,LED照明产品所使用的发光芯片和驱动芯片价格均出现大幅回落。某LED企业董秘透露,LED驱动芯片价格回落幅度达40%左右。

同时,虽然借2021年“缺芯”红利实现了营收倍增、净利扭亏,但2019至2021年,美芯晟经营性活动产生的现金流量净额分别为-1877.19万元、-3212.2万元、-272.94万元,持续呈净流出状态。

围绕公司2022年一季度业绩表现、未来业绩增长是否面临不确定性等问题,中国科技新闻网致函美芯晟拟进行沟通,但截至发稿对方未作正面回复。

有线快充+光传感器,加码信号链开辟“第二增长曲线”?

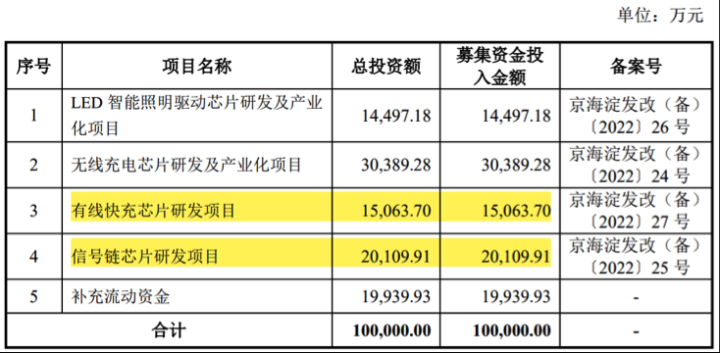

据招股书,美芯晟此次IPO拟募资总额10亿元,其中1.45亿元、3.04亿元拟分别用于LED智能照明驱动芯片、无线充电芯片研发及产业化项目,加码智能驱动芯片、无线充电芯片等高毛利产品,增强整体盈利能力。

美芯晟IPO募集资金运用计划 来源:招股书

此外,另有1.51亿元用于有线快充芯片研发项目、2.01亿元用于信号链芯片研发项目,意在进一步扩充公司产品种类、完善公司业务布局。

其中,有线快充芯片目前主要被应用于智能手机、可穿戴设备、个人电脑及充电器等领域,与公司无线充电芯片的下游应用领域高度重合,在技术突破、客户开拓等方面具有一定把握和优势。

而信号链芯片研发项目则拟进行手机屏下光传感芯片、TWS 耳机的入耳检测应用方案、手表手环的心率血氧检测应用方案及面阵式 3D ToF 传感器芯片的开发,推动公司业务由电源管理芯片向信号链芯片领域拓展。

据招股书,公司目前已在高灵敏度、高精度、宽动态范围等核心技术领域取得较大突破,本次募投的信号链芯片研发项目,将结合现有低功耗处理算法和数模结合的降噪技术,开展高性能光学传感器的开发。

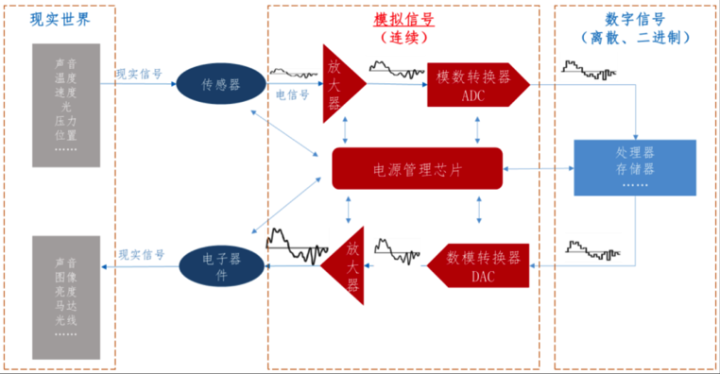

模拟芯片信号流转图 来源:华金证券

中国科技新闻网了解到,信号链是对从信号采集(传感器)到信号处理(放大器、比较器等)、模数转换/数模转换(ADC/DAC),再到程序处理(MCU)这一整个过程的总称,由多个模块(芯片)组成完整的“链条”。

其中,放大器和比较器是信号链芯片中市场规模占比最高的品类。不过近年来,随着5G、人工智能及IoT技术的快速发展,智能手机、智能可穿戴设备、智能机器人等设备市场需求大幅增长,在信号链行业产品升级和技术迭代中,光传感器发挥了举足轻重的作用,市场需求量也快速增长。

此外,信号链芯片和电源管理芯片虽然同属模拟芯片,但前者的毛利率显著更高,以同时布局两大领域的国产厂商为例,2021年度,圣邦股份(300661.SZ)信号链产品和电源管理产品毛利率分别为60.77%、53.03%;思瑞浦(688536.SH)分别为63.48%、50.37%。

对比同质化严重、毛利率低迷、拼杀惨烈的LED照明驱动市场,技术门槛和产品附加值相对更高的信号链芯片或有望为美芯晟开辟“第二增长曲线”。

不过值得注意的是,目前全球信号链类模拟芯片市场主要由TI、ADI等国际巨头占据领先地位,此类国际大厂积累深、种类全、渠道广,拥有上万甚至十几万种产品型号,可提供配套芯片和完整的系列解决方案,且有自己的foundry支持,能够根据要求定制化工艺;相比之下,国内信号链芯片厂商大多处于低端领域如放大器、比较器、接口芯片等,产品同质化较为严重,且Fabless模式对上游供应商依赖性较大,随着晶圆产能持续紧张,其供应链安全也受到挑战。

围绕前述信号链芯片研发项目未来如何打开市场、参与竞争等问题,中国科技新闻网致函美芯晟拟进行沟通,对方表示目前公司处于受理披露阶段,一切信息以招股书内容为准。