据海关总署统计,2025年6月,我国货物贸易进出口总值为3.85万亿元,同比增长5.2%,进出口规模为历史上单月第二高位;出口总值2.34万亿元,同比增长7.2%。按美元计,进出口总值为5356亿美元,同比增长1.1%;出口总值为3252亿美元,同比增长5.8%。中美之间日内瓦和伦敦经贸会谈取得一定进展,促使两国间贸易有所回调,6月单月对美出口同比下降16.1%,降幅较5月大幅收窄18.4个百分点。

2025年上半年,我国货物贸易进出口总值21.79万亿元人民币,同比增长2.9%,二季度已是连续9个季度超过10万亿元;出口总值为13万亿元,同比增长7.2%。按美元计,进出口总值则为3.03万亿美元,同比增长1.8%;其中出口总值1.81万亿美元,同比增长5.9%。

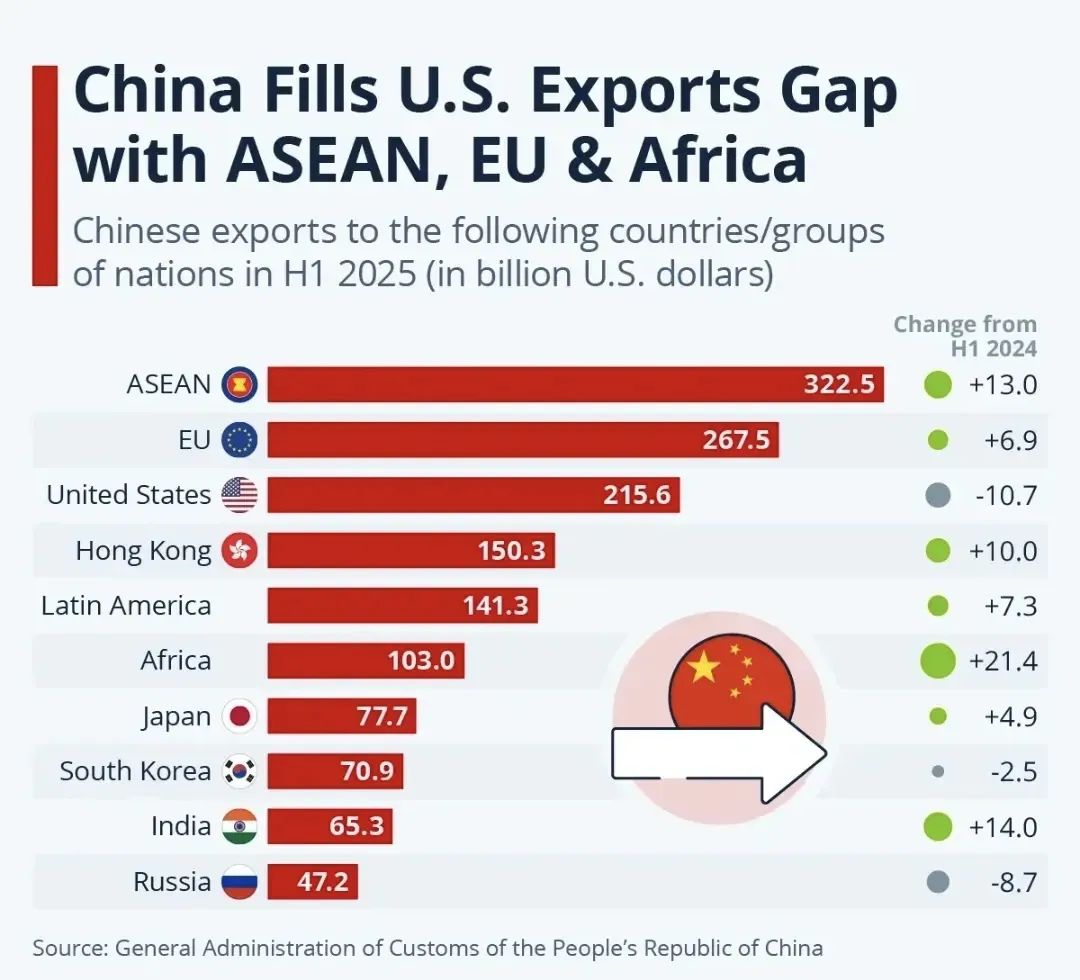

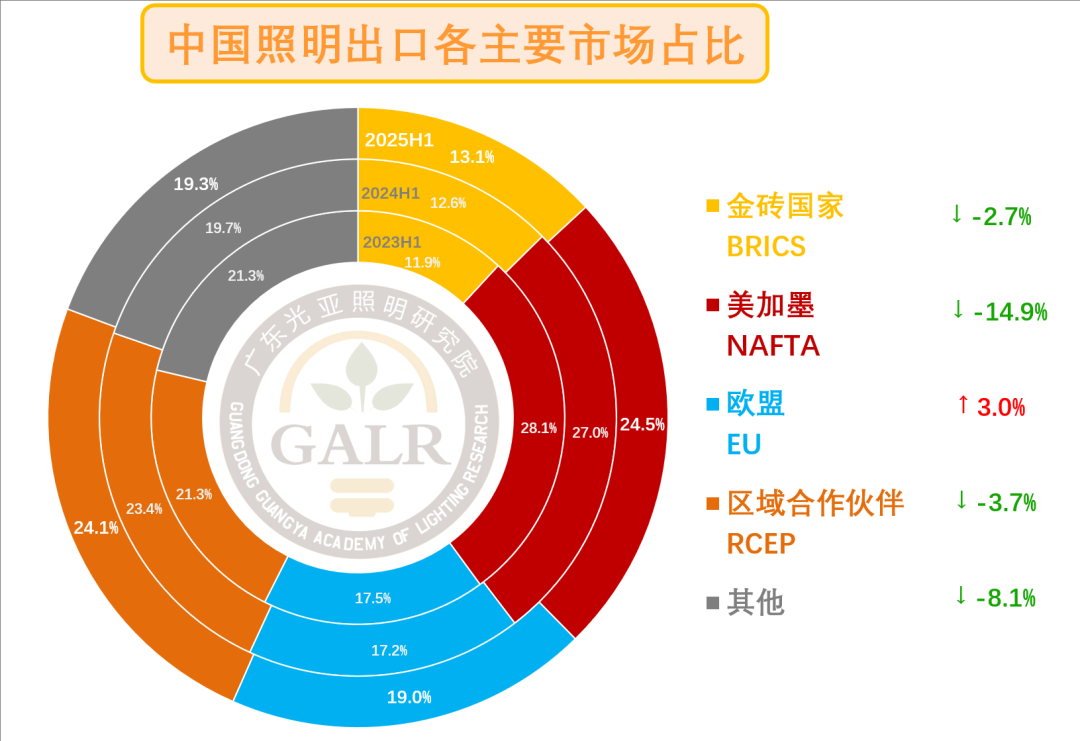

一方面,机电产品出口上半年出口7.7万亿元,占出口比重近六成,同比增长9.5%,仍强于出口大盘。另一方面,对美出口受关税负面影响下行10.7%,成为大盘拖累项。此外,对第一大贸易伙伴东盟出口同比增长13.0%,对第二大贸易伙伴欧盟出口同比增长6.9%。2025上半年,新兴市场贡献了更多的增量,其中对非洲进出口1.18万亿元,同比增长14.4%;对中亚进出口3572亿元,同比增长13.8%;对共建“一带一路”国家进出口11.29万亿元,同比增长4.7%,占进出口总值的51.8%。

展望下一阶段,上半年因春节错位和关税导致的各类“转出口”、“抢出口”效应将进一步减弱,在一定程度上已透支下半年需求;另一方面,美国针对中国的对等关税豁免将在8月12日到期,届时税率变化风险将必然对我国出口造成扰动。外部环境波动对整体外贸的影响仍是下半年的重要挑战。

一、整体

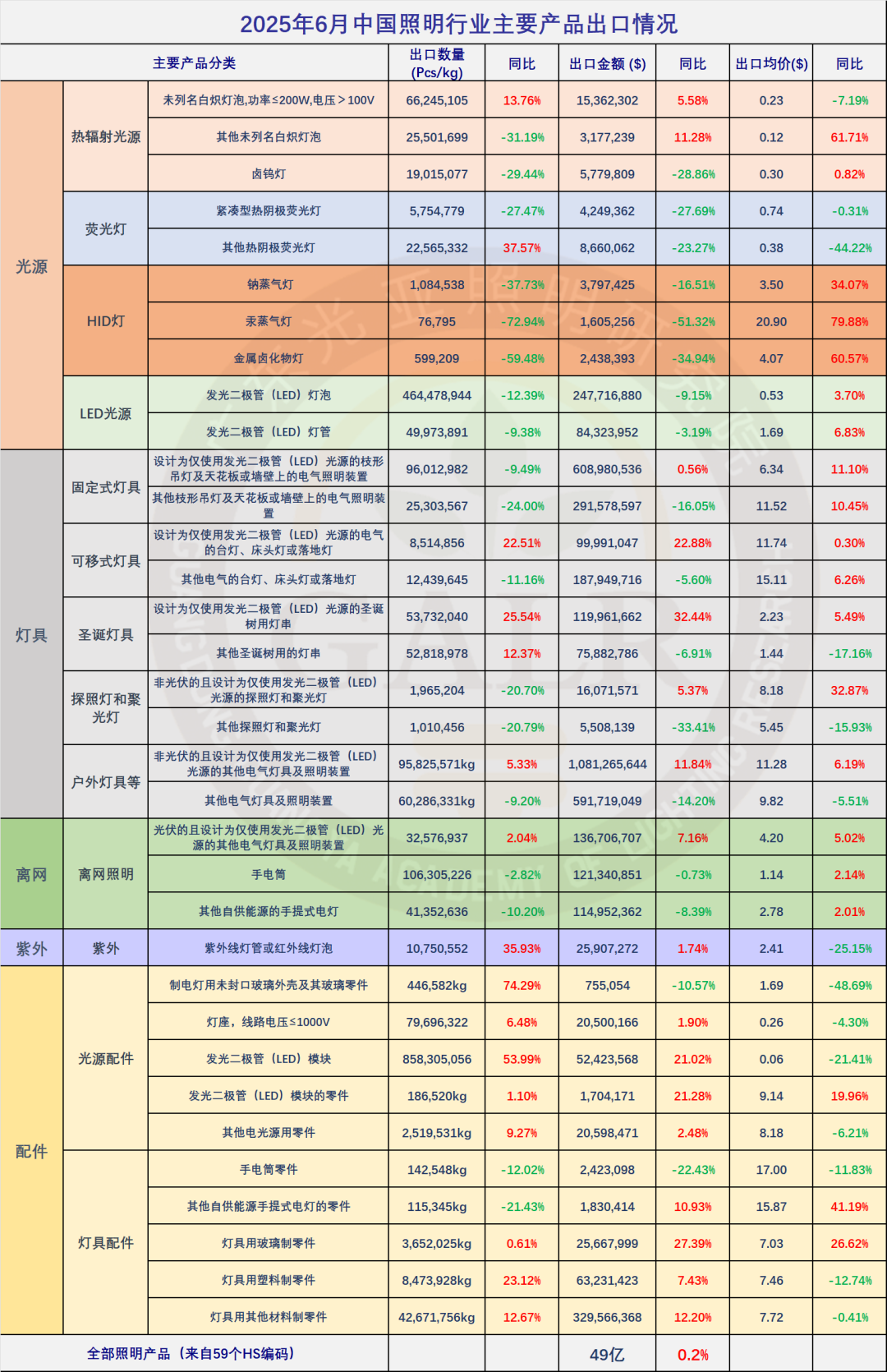

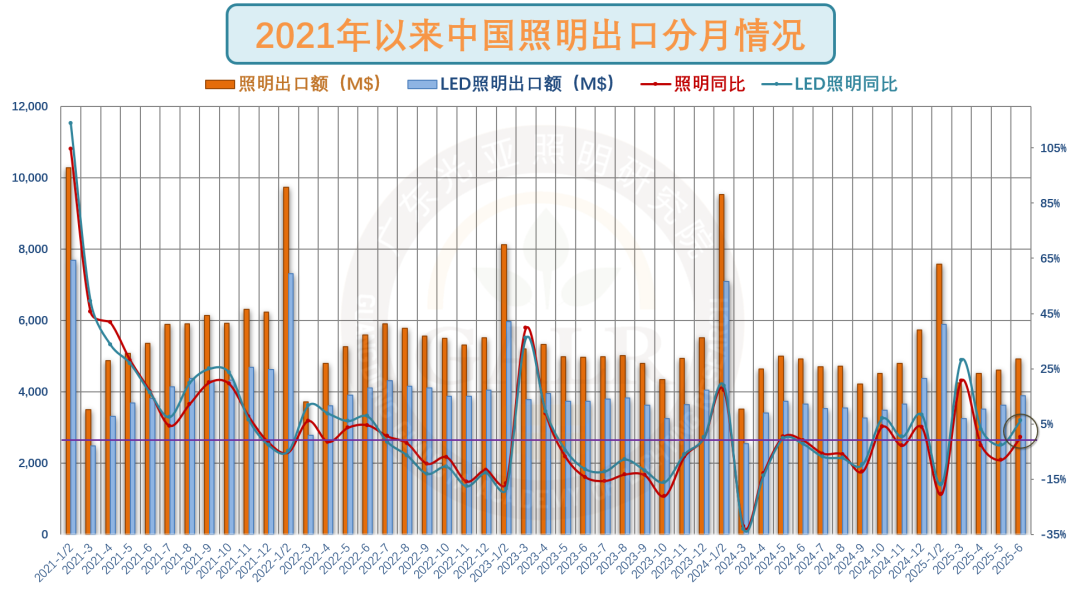

主要照明产品2025年6月出口

2025年6月单月出口额为49亿美元,同比增长0.2%,前值为-8.1%,止跌回升,主因中美间关税过渡期部分企业“抢出口”和“抢转口”所致,同时比上月环比增长7.1%;其中LED照明产品39亿美元,同比增长6.4%。

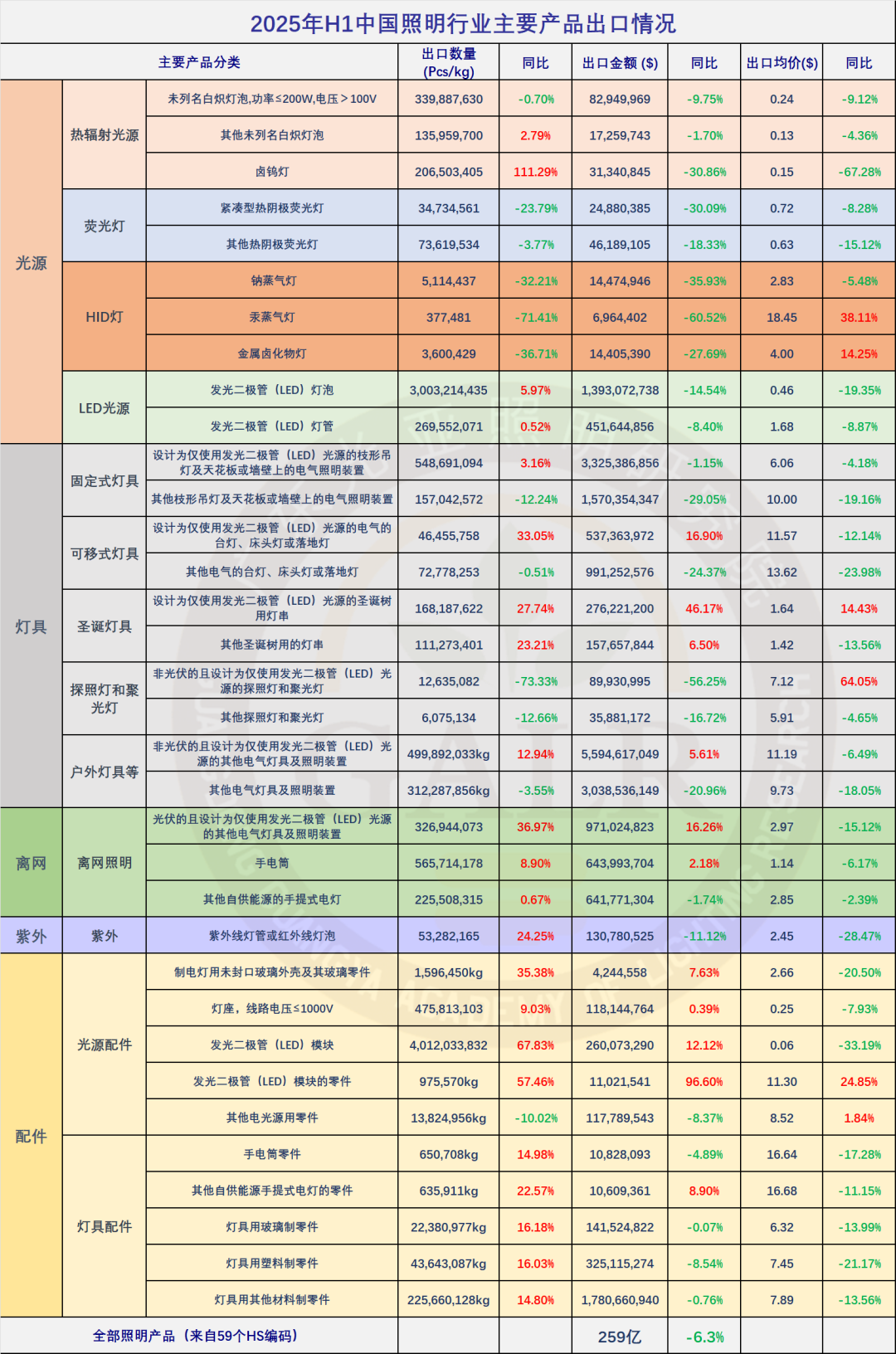

主要照明产品2025年上半年出口

2025年上半年,中国照明产品出口总额为259亿美元,同比下降6.3%,比1-5月降幅收窄1.4个百分点,去年同期增速为-3.5%。其中LED照明产品出口额202亿美元,已占整体出口额的78%,同比下滑1.2%,去年同期增速为-3.6%。

(点击查看大图)

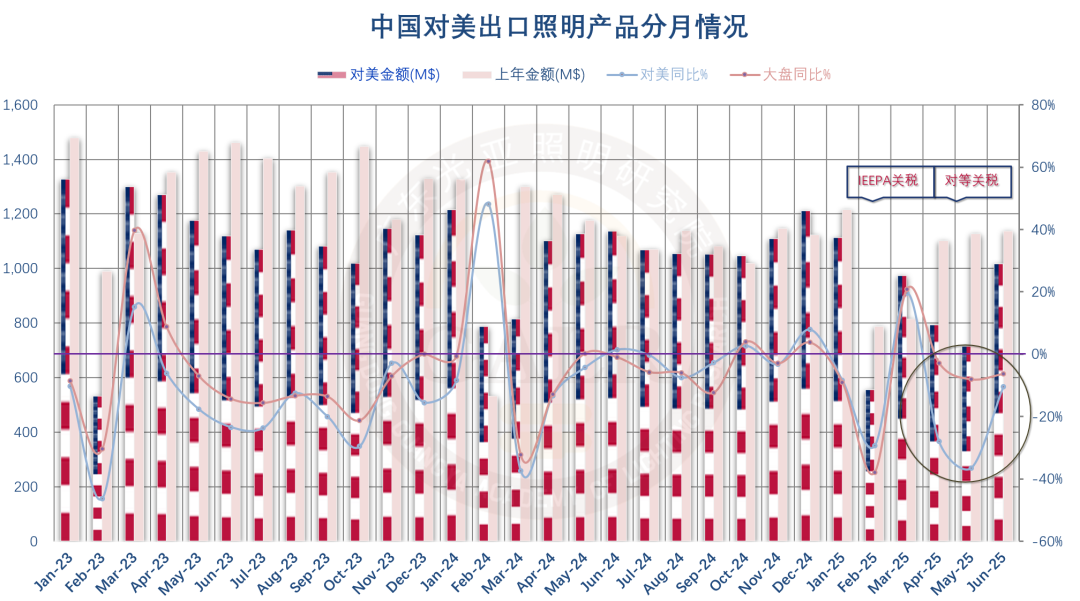

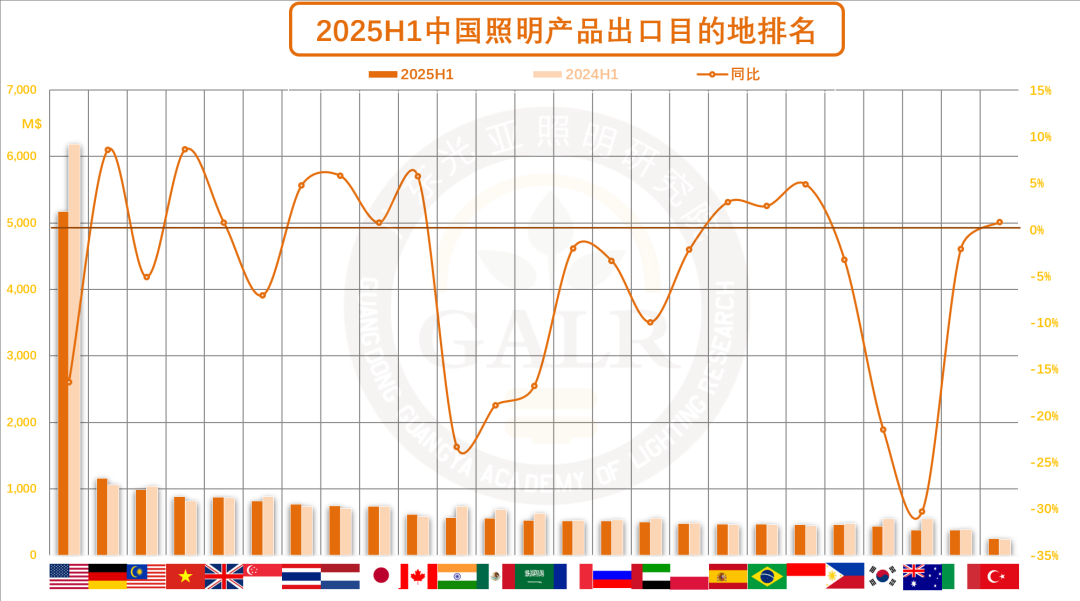

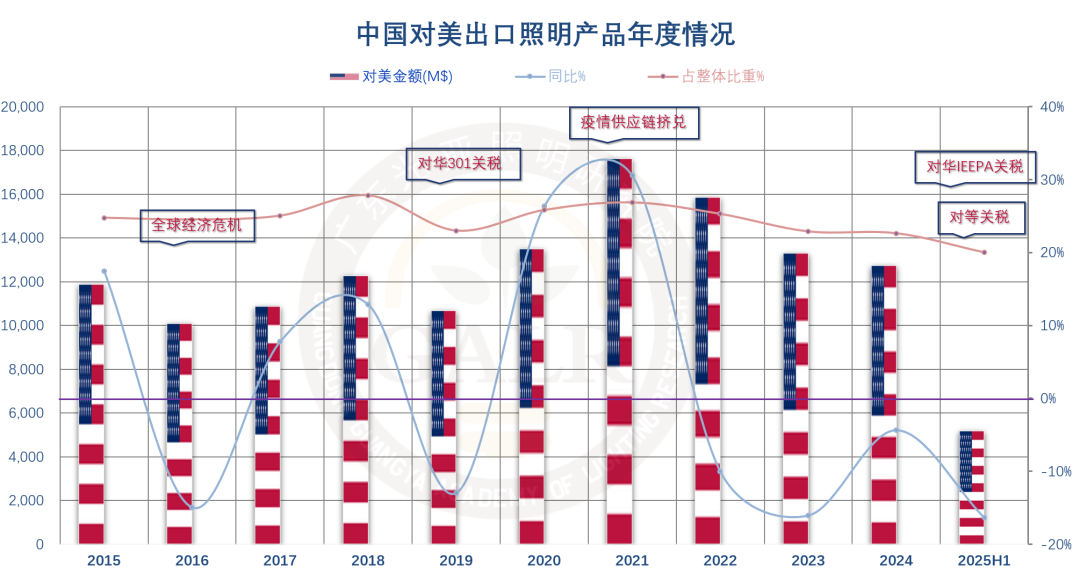

对美出口方面,2025年6月,照明产品对美出口单月为10.2亿美元,同比下降10.5%,降幅大幅收窄,环比上升42.3%,占整个出口比重为20.6%,继4月的17.6%和5月历史最低点的15.5%后有所回调;2025年上半年,照明产品对美累计出口仅为51.7亿美元,同比下降10.5%,占整个出口比重跌破20%大关。

分月出口

分月来看,2025年开年的1-2月,受上年同期基数偏高和春节错位扰动,以及特朗普宣誓就职总统前的“抢出口”阶段性结束等因素影响,出口金额录得自2024年3月以来的最大降幅。到3月份,前期扰动因素消除,供给端瓶颈逐步减退,关税冲击也尚未体现,加之去年3月低对比基数效应,数据有所反弹。二季度开始,美国对等关税对出口的影响开始逐步显现,4月和5月均录得下滑,6月因中美关税博弈阶段性缓和降幅收窄。

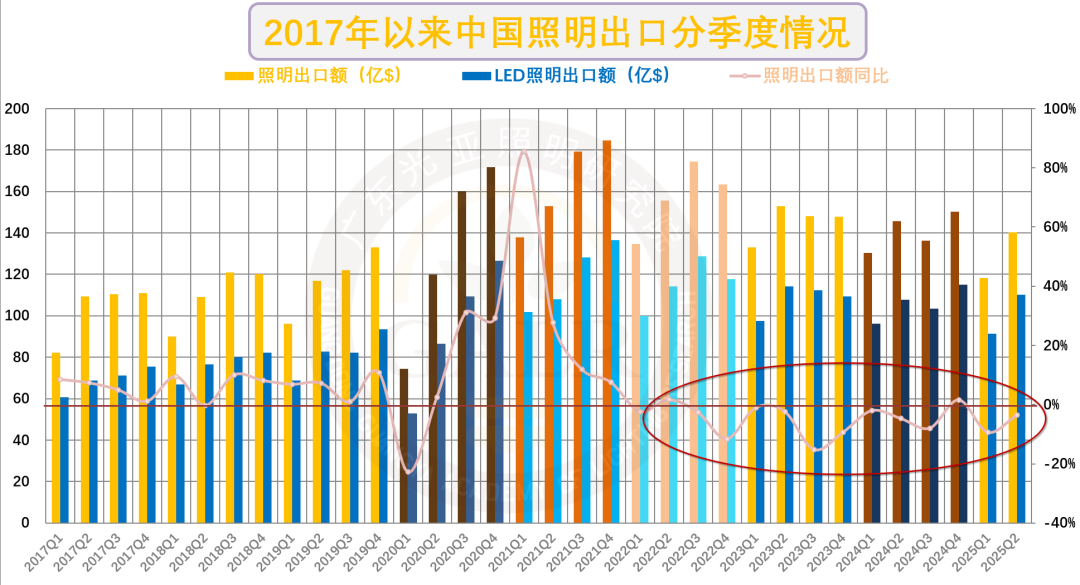

分季度出口

分季度来看,2024年,一季度依靠1-2月的表现录得降幅收窄,与去年同期基本持平略降,同比小幅下滑2.0%;二季度在没有2023年同期大起大落的对比基数干扰以及季节性周期影响下,也避免了大幅下滑,仅下滑4.7%;三季度在去年低基数对比下仍降幅加深至8.0%,四季度在干扰因素消退,低对比基数以及年前“抢出口”等因素作用下回正至1.6%。

2025年一季度,3月单月反弹难以弥补1-2月大幅下滑带来的影响,录得-9.3%,二季度受美国IEEPA关税叠加对等关税拖累下滑3.6%。至此,2022年以来的14个季度,仅有2022年Q2和2024年Q4正向增长,其他季度均为负增长。

二、分析

照明出口持续下探的四大主因:

1、外部需求低迷源于技术性增量束缚和市场性增量瓶颈。

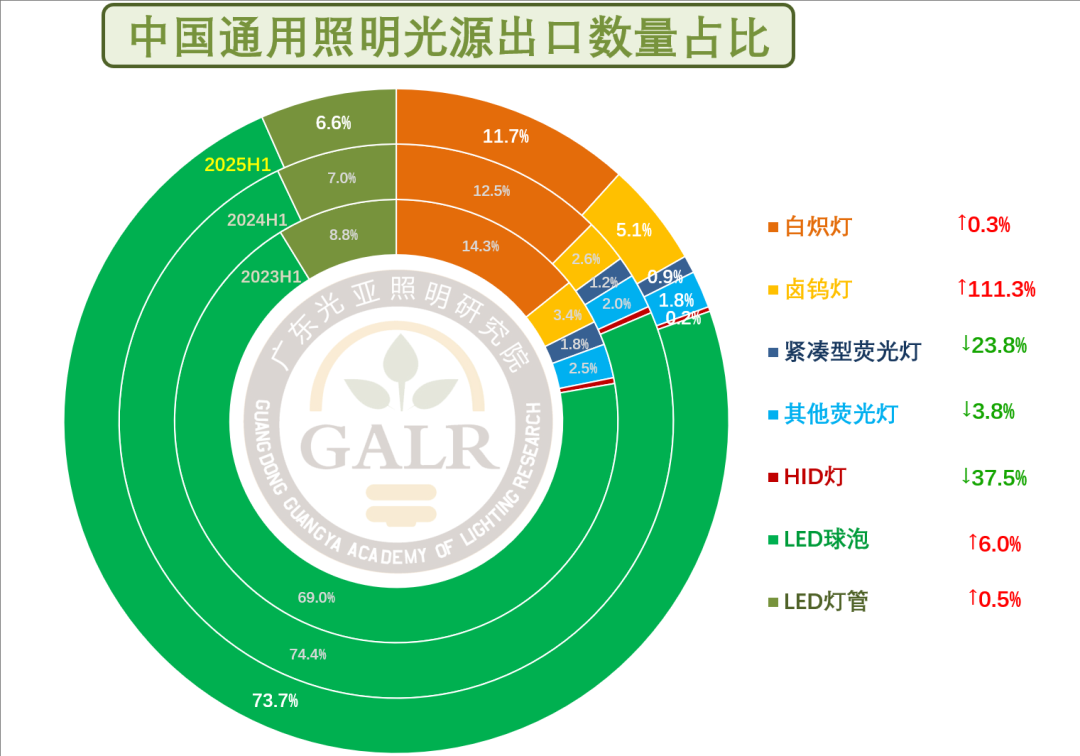

首先是LED替换空间进一步压缩。2025年上半年,LED光源数量占比超过80%。替换空间压缩以及LED寿命较长均在一定程度上限制了增量需求。

技术性增量束缚

近年在LED替换光源性价比不断提升下,加之各国对高耗能传统光源产品的限制,LED替换光源对传统光源的替换有所加速。2025年上半年,各类光源产品出口总数为40.7亿只,同比增长6.9%,其中传统光源产品8.0亿只;LED替换光源产品已达32.7亿只,同比增长5.5%。

需要注意的是,2025年上半年卤钨灯数量异常暴涨,原因来自越南和柬埔寨,上半年数量分别为0.66亿只和0.74亿只,合计占总量的68%,分别同比增长270%和979%,单价却都仅为0.01美元,判断为不可延续性增长。若无此异常,LED光源占比将更高。

从目前光源产品结构来看,经过此消彼长,也意味着可替换空间进一步压缩。此为技术性增量束缚。

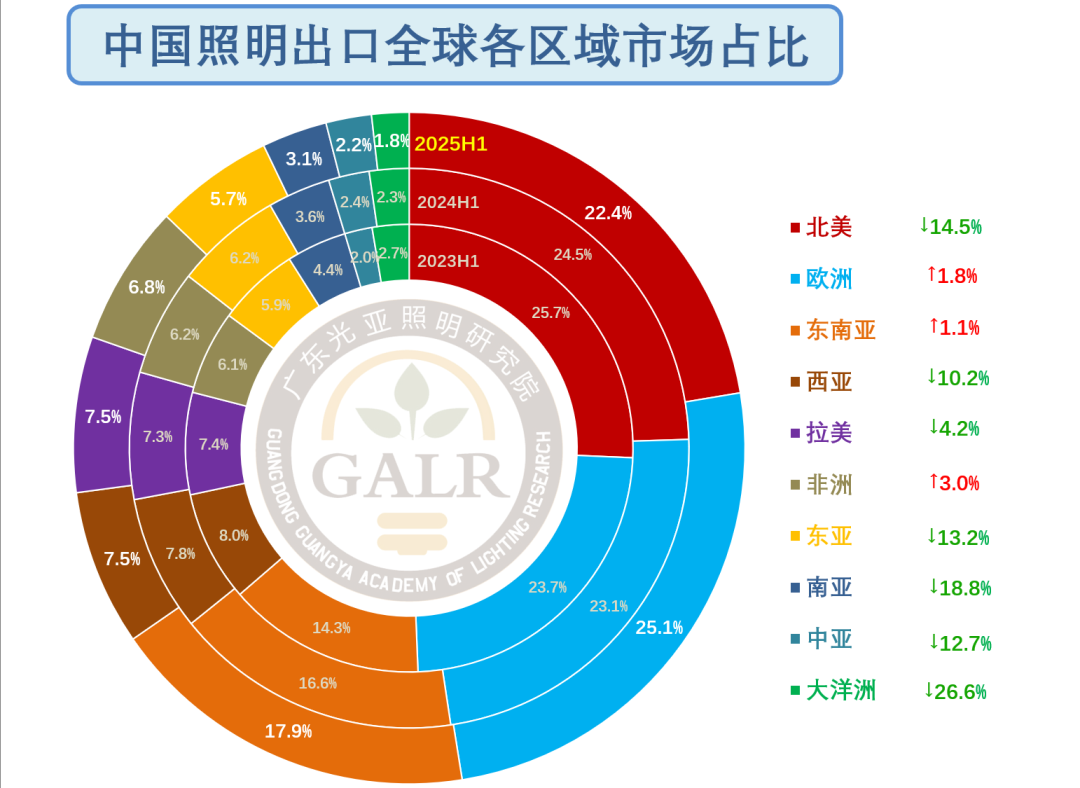

出口区域市场方面,欧洲、东南亚和非洲市场好于整体,但一季度尚可的北美,以及西亚、东亚、南亚、中亚和大洋洲市场均两位数下滑。

市场性增量瓶颈

各区域市场表现乏善可陈,此为市场性增量瓶颈。

上半年,发达经济体市场分化,欧洲好于大盘和部分新兴经济体市场。受关税显著影响的北美市场,日韩所在的东亚市场和澳新所在的大洋洲市场下挫明显,成为整体拖累项。

具体来看排名前25位的单一经济体市场(占出口总额逾76%),喜忧参半。发达经济体中,除美国之外的表现大多略好于一季度,欧洲的德国、英国、荷兰、西班牙均录得小幅增长,对欧洲板块有所带动;东亚的日本以及北美的加拿大也有微增;韩澳则大幅下滑。而新兴经济体中,东南亚板块的越南、泰国、印尼等取得增长,是为数不多的亮点。

2、相关产能/产业链外溢且有加速之势。

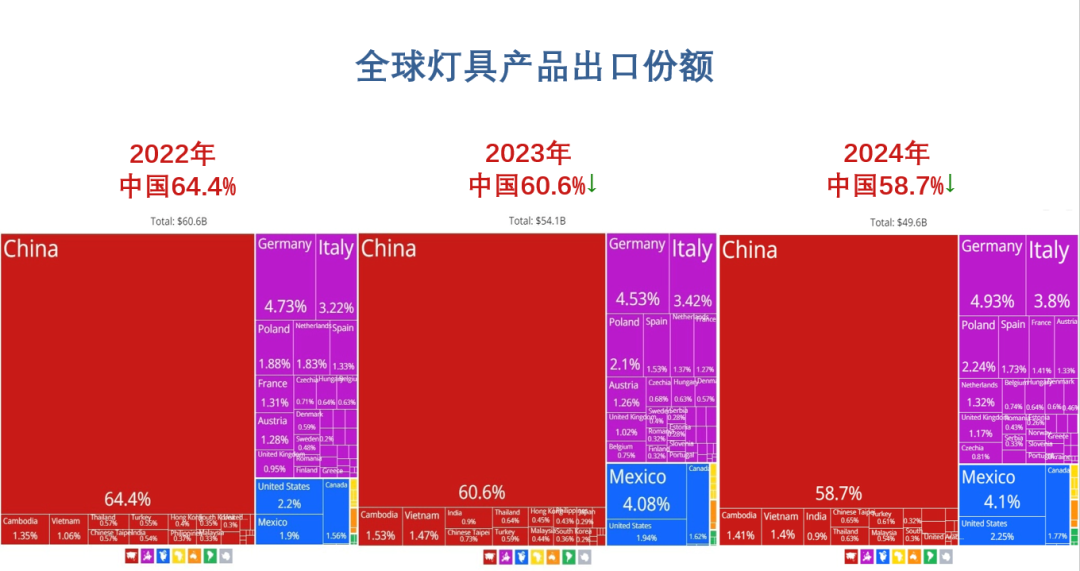

疫情期间“转移替代效应”逐步退潮,欧美激进推动的以“友岸外包”和“近岸生产”为核心全球产业链重构导致的部分产能/产业链外溢,叠加大型新兴经济体追求“制造本土化”和“产能在地化”的影响,中国照明产业全球制造中心的地位遭遇空前挑战,原本市场份额也将面临新一轮激烈竞争。

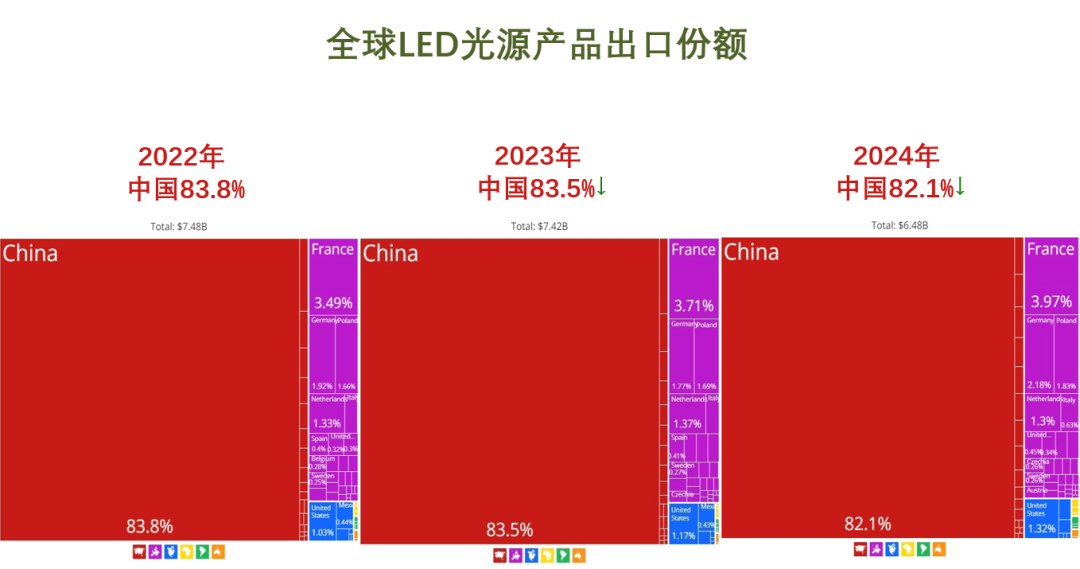

相较灯具产品,LED光源产品中国作为制造中心的地位相对稳固。

中国全球照明制造中心地位正遭遇空前挑战,未来要更多发挥供应链枢纽的优势

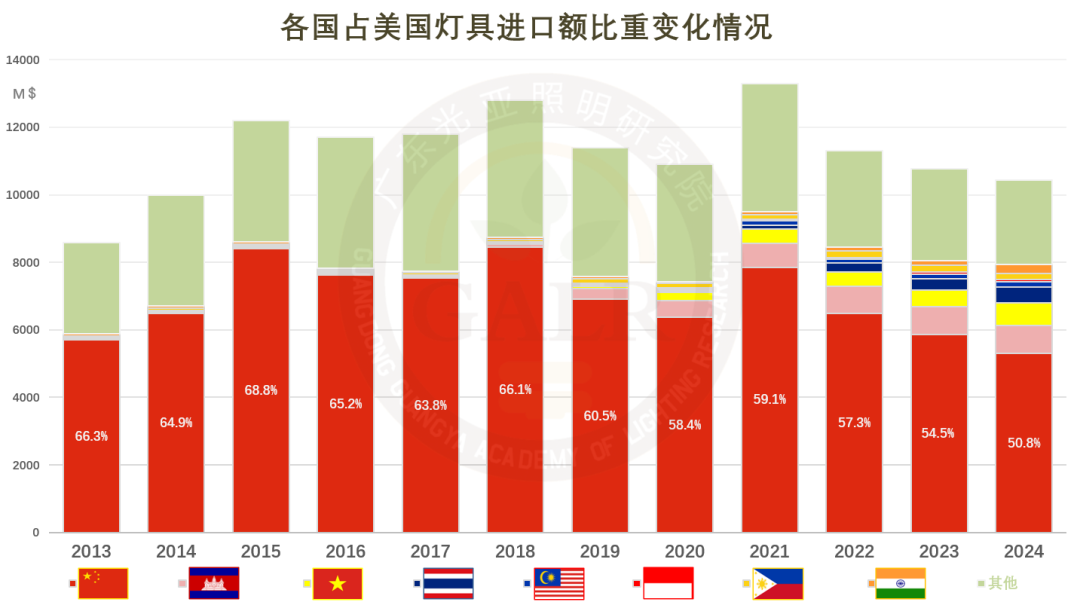

中国占美国灯具进口额比重已从2018年前最高时的近七成下滑至50%,相对的,东南亚和印度比重从不足2%上升至逾20%

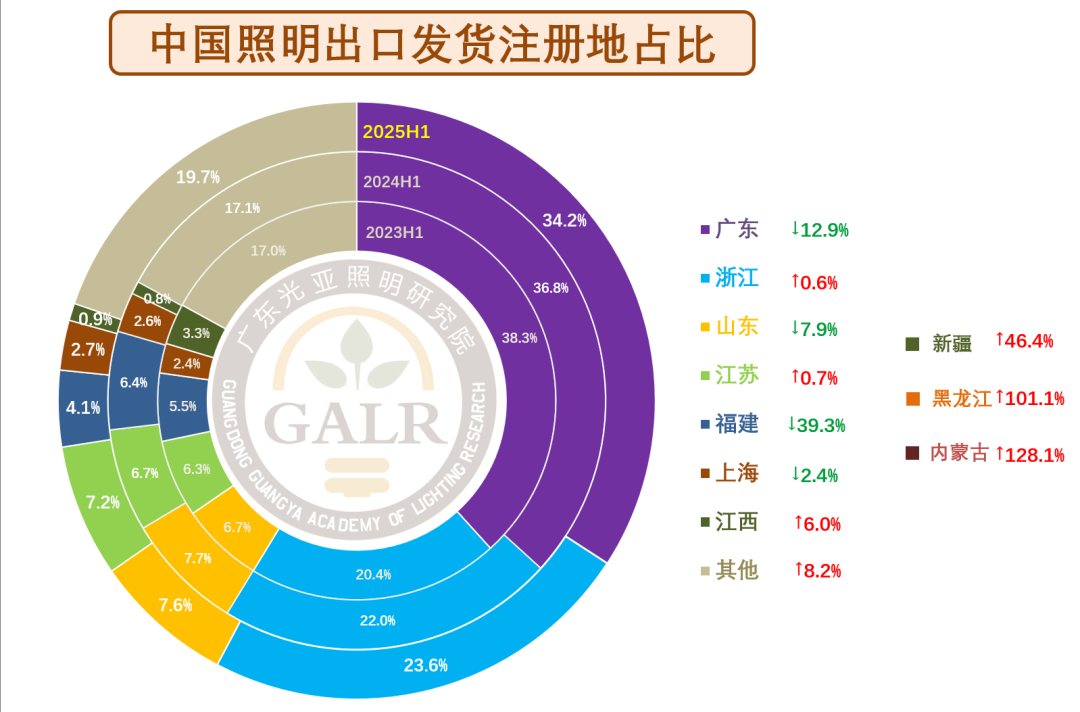

传统照明出口强省中,广东省和福建省受产能/产业链外溢影响而表现相对低迷。因其体量巨大,从而拖累整体下行,其中广东省从疫情前最高的占整体比重逾四成,现已跌至1/3,这也是因目前珠三角和闽三角照明企业相当数量的美线灯具产能/产业链外溢所带来的影响。另外在对蒙、对中亚、对俄边贸持续繁荣的推动下,非传统出口强省内蒙、新疆、黑龙江等地数据继续大幅增长,但因其体量偏小,货值偏低,对整体拉动作用杯水车薪。

3、对美出口的关税壁垒的剧烈加码,将对照明对美出口乃至整体出口产生深远影响。

2025年上半年,中国对美出口照明产品占总额比重首次跌破20%大关

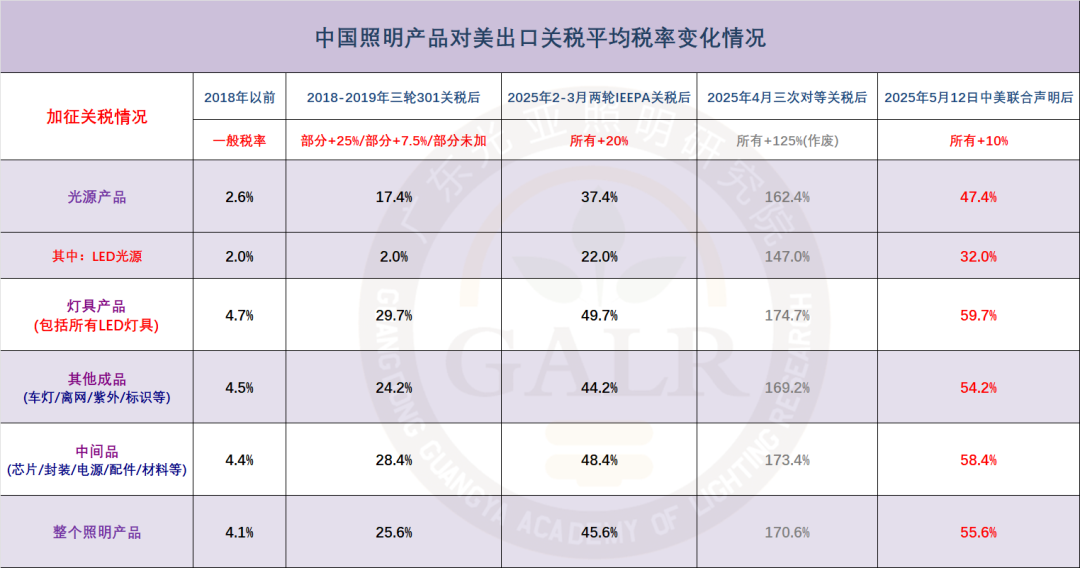

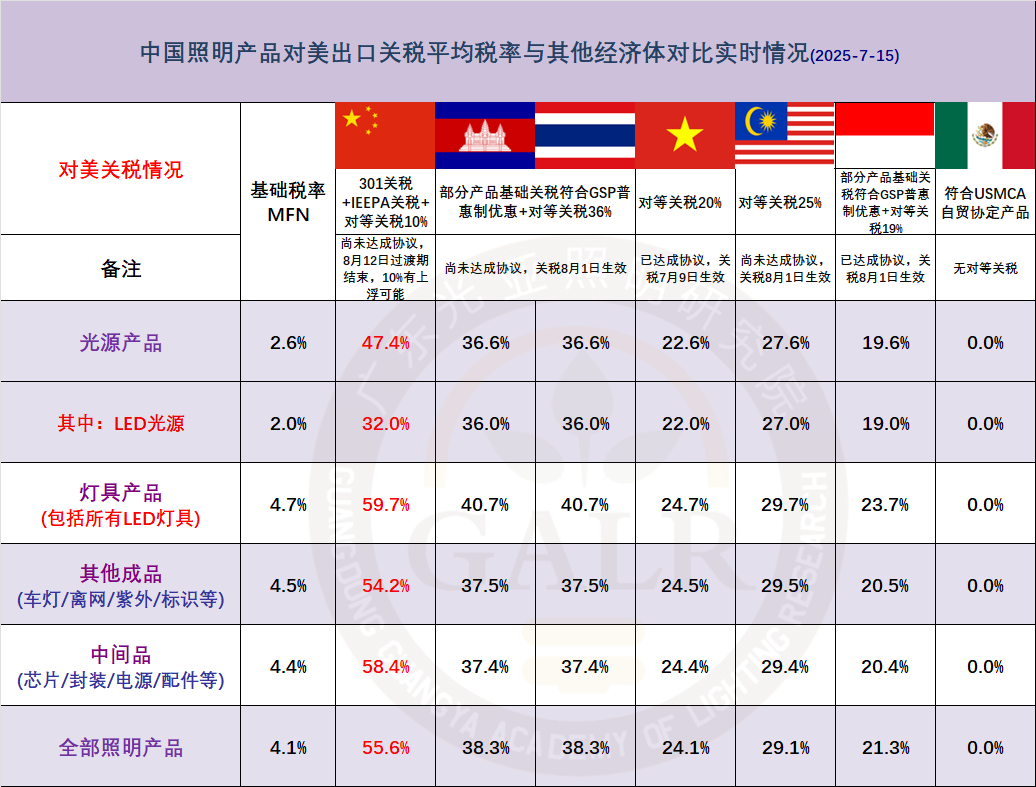

对比其他主要产能转移经济体,中国照明产品对美关税税率仍处高位

4月中美间针尖对麦芒的关税“互殴”让众多出口企业一度陷入绝境,待到5月12日,中美日内瓦联合声明给此前几乎熔断的中美贸易带来转机,但现存10%的对等关税叠加之前未被取消的301关税和两轮IEEPA(国际紧急经济权力法)特定关税,低毛利照明行业的相关产品对美现行关税税率仍旧畸高。关税加码不单直接影响对美出口,还加剧供应链紊乱,并继续挤压产能/产业链加速外溢。

4、出口价格持续通缩。

与内销量价齐跌的形势不同,外销规模下滑的很重要因素来自价格通缩。上半年依然有九成的产品类别出口均价同比下滑,给整体出口形势雪上加霜。出口企业也普遍反映“增量不增收,增收不增利”的共性问题。另一方面,外贸市场“东升西降”造成的一个后果是部分高货值欧美市场份额被低货值新兴市场所取代,影响总体货值。

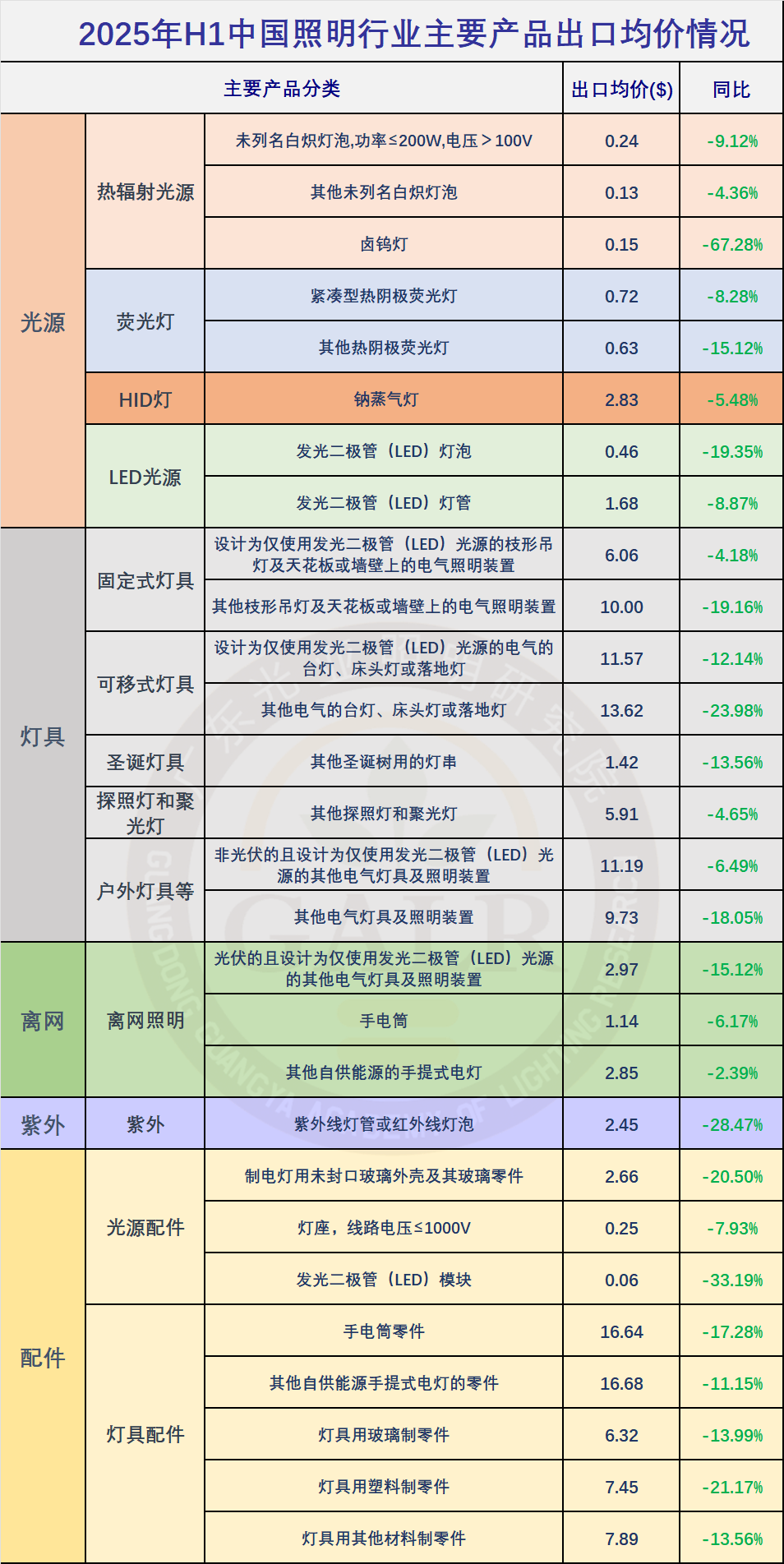

2025上半年大部分产品出口均价延续了下滑态势

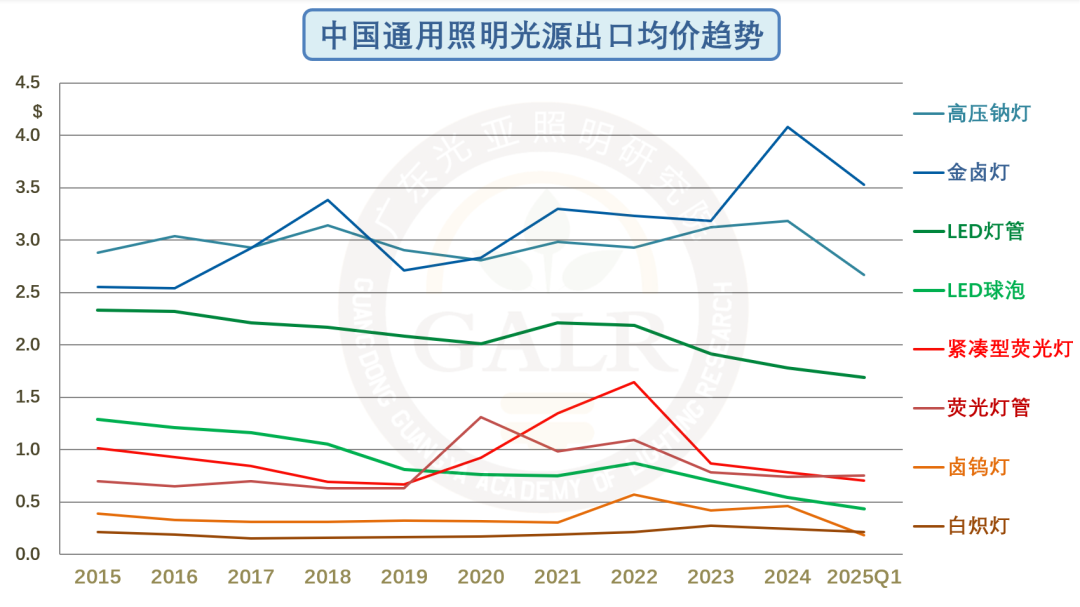

LED相关产品出口均价下滑趋势明显且难以逆转

供应端的产能结构性过剩。照明行业长期以来未能摆脱同质化低水平大规模的重复性生产,叠加需求端低迷的影响,目前行业更处于产能利用率严重不足的周期中,下游成品企业的平均产能利用率常年徘徊在50%左右。需求侧低迷也导致更多企业选择以价换量,苟延残喘的同时进而加剧内卷。产能过剩,内卷严重,最终是折磨了自己,便宜了别人。

因此,供需严重失衡是价格竞争的重要诱因之一,市场化推进供给侧优化去产能将是推动行业可持续发展的重要路径。

三、展望

(点击查看大图)

中国照明出口规模自2021年后已连续三年萎缩,2025年目前看来也很难扭转下滑态势。

总体而言,2021年出口高增之后,照明行业整体外贸规模已连续三年下行收缩,短期难以回到高点。之前持续增长的局面已经发生根本性改变,技术性增量方面,LED光源革新带来的产业红利已届天花板,特别是替换场景;市场性增量在内卷外压的情况下也遭遇瓶颈。而目前核心阻碍包括全球化不确定性急剧上升下的外需低迷,产能/产业链的外溢和分散,以及中美关税博弈加剧,叠加供需严重失衡和外贸“东升西降”造成的价格通缩。

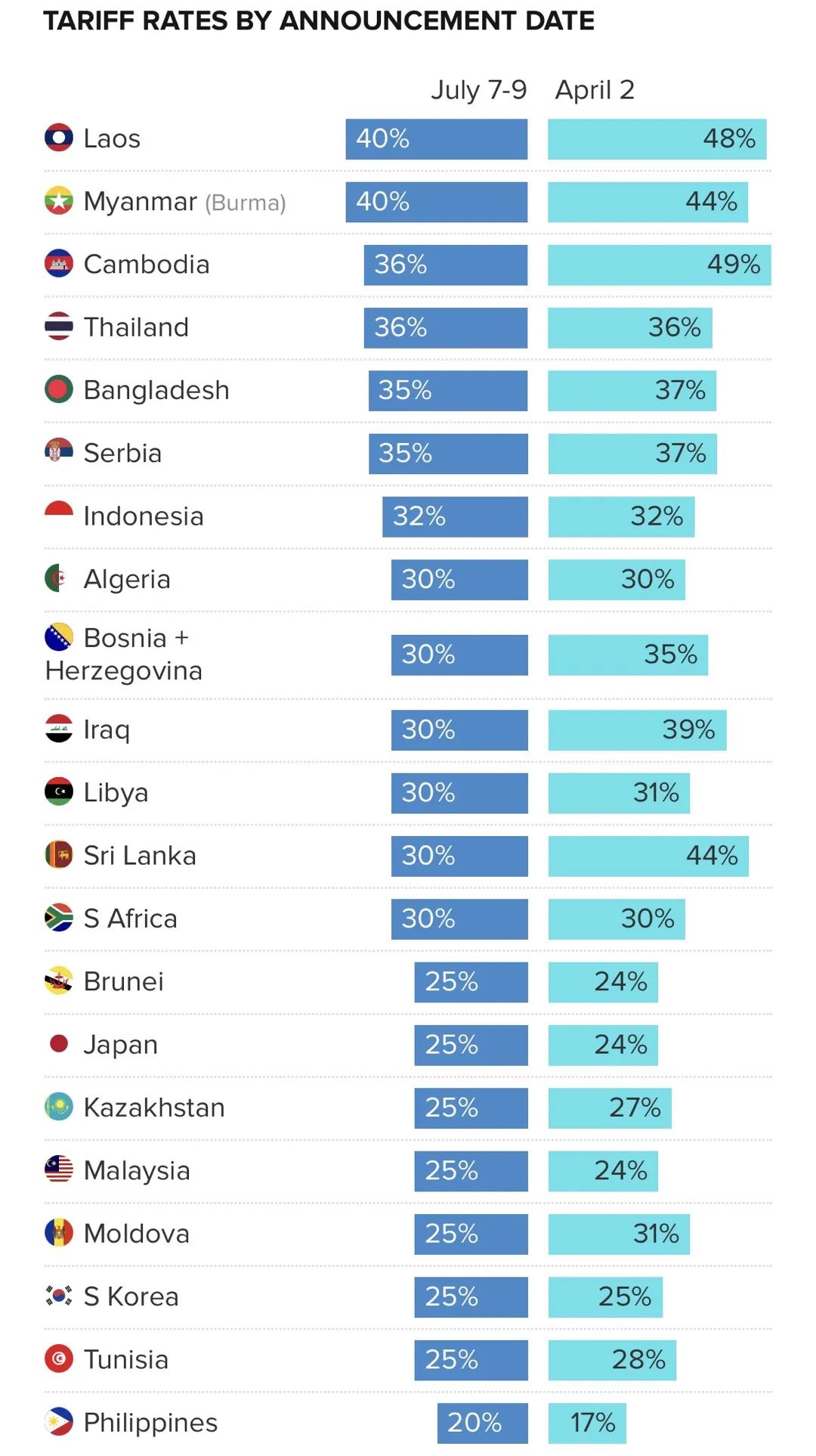

90天关税过渡期截止在即,大部分经济体拿到的税率并不理想

(点击查看大图)

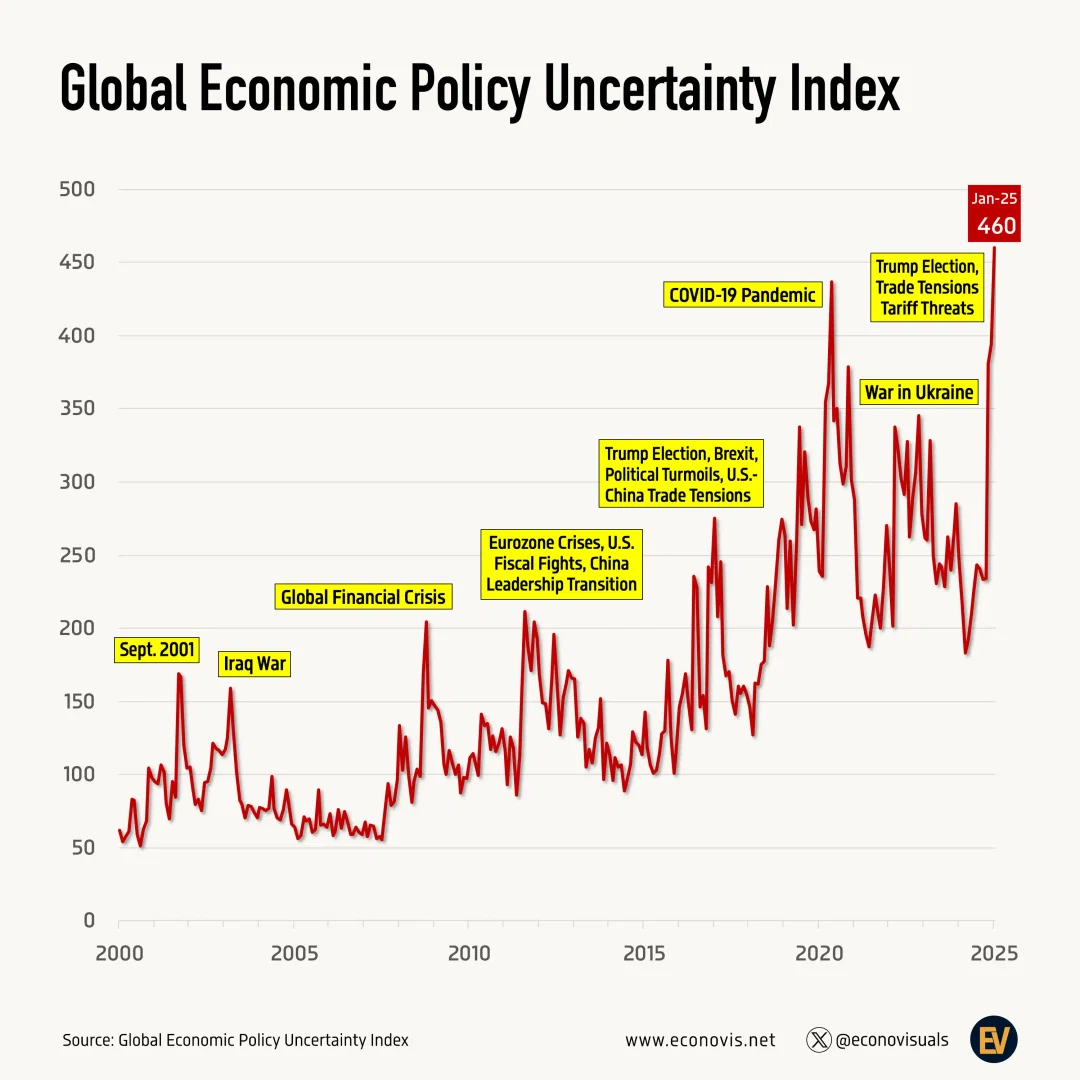

世界经济不确定指数在特朗普二度上任后达到顶峰

大势如此,照明外贸整体承压状况难言根本性扭转,上半年春节错位和关税过渡期造成的“抢出口”和“抢转口”在一定程度上透支了下半年需求,加之关税过渡期后的不确定性都将对下半年出口造成阻碍,全年照明出口规模连续第四年下探的局面恐难避免。

而无论是主要发达经济体全力推动的以“友岸外包”和“近岸生产”为核心全球照明供应链的去风险化重构,还是目前大型新兴经济体着力进行的“制造本土化”和“产能在地化”,都使得中国全球照明制造中心的地位遭受空前挑战,中国未来需更多发挥和强化其供应链枢纽的地位。同时应拥抱“再全球化”,坚定“开放”和“出海”之路。

本文作者

温其东

光亚照明研究院GALR常务副院长兼首席研究员

国际照明商业联合会CILCA执行会长

中国城市科学研究会CSUS低碳照明研究中心副主任

关于广东光亚照明研究院

光亚照明研究院成立于2010年,是专业从事照明行业服务活动的非营利性社会组织,是照明行业第三方独立研究机构。研究院正在成为照明产业研究和行业服务的权威综合性平台,将为整个照明行业价值链各方提供其需求的全方位以及定制化服务。目前研究院正致力于助力中国照明企业实践“走出去”战略。

研究院主要工作包括:

产业研究:定期发布产业调研、数据分析、行业动态、市场预测、技术趋势、资本运作等相关研究报告,并可根据需求提供定制化报告和数据;

行业咨询:承接政府、企业、机构提出的相关课题并提供定制化服务,包括政府的产业规划,企业的发展战略,机构的产业咨询等;

活动组织:也将提供会议沙龙、人才交流、教育培训、标准认证、市场考察、资本运作、海外投资、企业法律事务、数字化转型、信息化建设等行业相关的服务。

研究院院长为光亚集团董事长潘文波博士,温其东任常务副院长兼首席研究员。