2025年7月21日晚间,聚灿光电(300708)发布2025年半年报,交出了一份颇为亮眼的成绩单。报告期内,公司多项经营指标均创同期历史新高,全色系产品布局成效逐步显现,为后续发展奠定了坚实基础。

业绩稳步增长,多项指标创新高

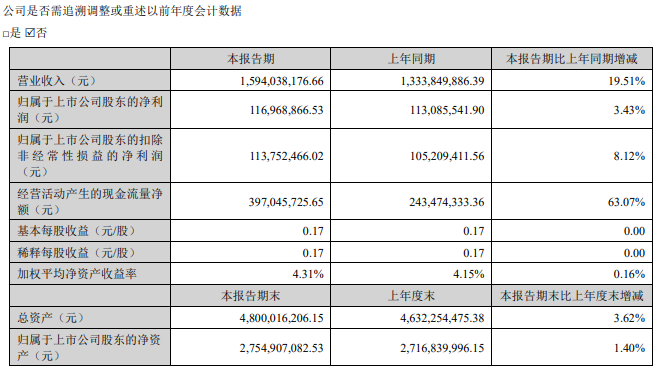

2025年上半年,聚灿光电实现营业收入15.94亿元,同比增长19.51%;实现归属于上市公司股东的净利润1.17亿元,同比增长3.43%;实现归属于上市公司股东的扣除非经常性损益的净利润1.14亿元,同比增长8.12%。

值得一提的是,第二季度公司表现更为强劲,实现营业收入8.63亿元,创单季度营业收入历史新高。这一系列数据充分展现了公司稳健的经营态势和良好的发展势头。

全色系布局落地,产品结构持续优化

聚灿光电主要从事全色系化合物光电半导体材料的研发、生产和销售业务,主要产品为GaN基蓝绿光、GaAs基红黄光LED外延片、芯片。

2025年1月11日,公司“年产240万片红黄光外延片、芯片项目”部分建成投产,新增GaAs基红黄光LED外延片、芯片产品,正式转型为全色系LED芯片供应商。目前,该项目月产能10万片的生产设备基本到货,正处于快速爬坡期。 与此同时,公司“Mini/Micro LED芯片研发及制造扩建项目”也在稳步推进。随着这些项目的实施,公司产品类别将进一步丰富,全色系LED外延片、芯片布局不断完善。

高端产品占比攀升,盈利水平提升

在产品结构方面,以Mini直显、车用照明、背光等为代表的高端产品占比持续攀升,成为公司业绩增长的重要驱动力。

- Mini直显产品可广泛应用于车载显示、超大型显示及AR/VR等新一代信息技术显示市场,目前市场渗透率正快速提升,从2023年的2.50%预计提升至2025年的25.00%。

- 车用产品通过IATF16949等多项车规体系认证,已在部分车型中实现应用。

- Mini背光产品通过自主研发高压芯片筛选方案解决技术难题,成功打入知名品牌终端市场。 高端产品的放量不仅优化了产品结构,更推高了公司的盈利水平。报告期内,LED芯片及外延片业务毛利率达26.15%,同比提升0.65个百分点,显示出公司在产业链中的议价能力不断增强,盈利结构更趋健康。

持续投入研发,巩固技术优势

作为技术密集型企业,聚灿光电始终重视研发投入。2025年上半年,公司研发投入达6399.84万元(约6400万元),同比增长5.87%,占营业收入比例为4.01%。

丰硕的研发投入带来了显著的技术成果:

- 外延GaN方面,开发SiO/AlO复合衬底外延生长技术并实现大规模量产,突破新型衬底基板性能和良率瓶颈。

- 外延GaAs方面,稳步推进砷化镓产能爬坡,砷化镓Mini产品性能及良率大幅提升,为RGB全色系推向市场奠定基础。

- 芯片领域,植物照明用GaN超高光效银镜倒装芯片稳定出货,GaAs相关产品加速客户验证。 这些技术成果使得公司高光效、背光、银镜、Mini显示等产品已处于国内一线水平,为公司参与高端市场竞争提供了核心底气。

展望未来,发展潜力可期

从行业环境来看,LED行业呈现结构性增长态势。照明领域二次替换需求成为主力,预计2028年占比将达78%;国内“以旧换新”等政策推动终端需求扩容,Mini/Micro LED、车用LED、农业照明等新兴领域成为增长引擎。

聚灿光电凭借对市场需求的敏锐洞察和精准的营销策略,在产品策略、产品结构、产品布局、客户服务、直显推广等方面取得突破性进展。公司表示,下半年将继续聚力深耕主业,扎实推进精细管理,开拓客户巩固市场,提升运营效率和效益。 随着募投项目的持续推进和产能释放,聚灿光电有望在LED行业高端化、多元化趋势中进一步提升市场份额,实现高质量发展,为股东创造更大价值。